一文读懂“视同销售”!视同销售不同情形及典型易混淆案例

一文读懂“视同销售”!视同销售不同情形及典型易混淆案例

可能还有小伙伴对视同销售的概念不太确定,今天我们就来讲讲视同销售的情形以及几个典型易混淆的案例。

一、视同销售的概念

视同销售是指业务上并非销售行为,没有产生收入,但税法上视同销售行为,要求确认收入并计算缴纳税费。

视同销售在增值税、企业所得税、会计这三个方面的含义各不相同。

1.增值税中的视同销售,本质可理解为增值税“抵扣进项并产生销项”的链条终止,比如将货物用于非增值税项目,用于个人消费或者职工福利等,而会计上没有做销售处理;

2.企业所得税中的视同销售,代表货物的权属发生转移,而会计上没有做收入处理;

3.会计中的视同销售,是指没有产生收入但是视同产生收入了。

除了概念不同,它们具体的适用范围和要求也是不一样的。我们接着往下看!

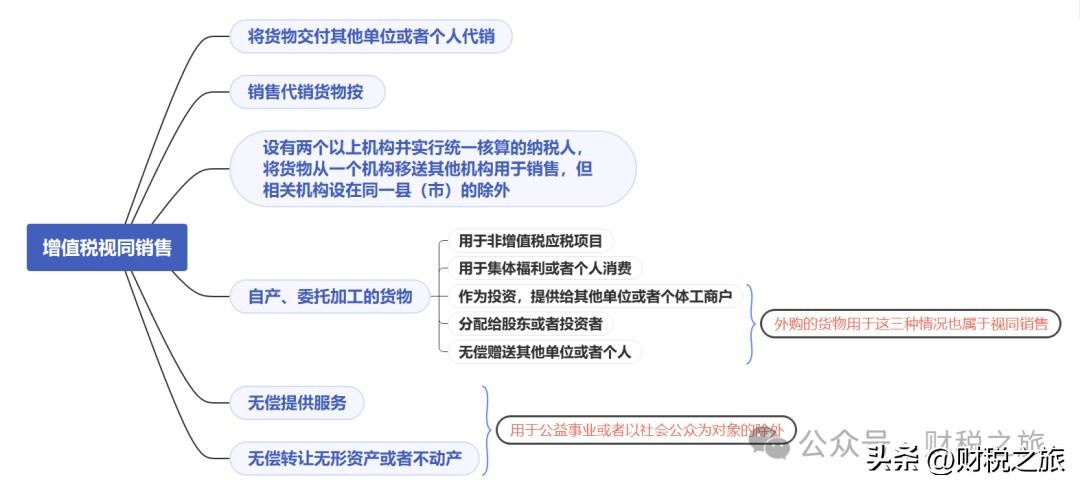

二、增值税视同销售

1.《中华人民共和国增值税暂行条例实施细则》第四条规定:单位或者个体工商户的下列行为,视同销售货物:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

2.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条规定:“下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

做了如下的思维导图,帮助大家更好的理解:

视同销售销售额的确定:

1.按纳税人最近时期同类货物、服务、无形资产或者不动产的平均价格确定

2.按其他纳税人最近时期同类货物、服务、无形资产或者不动产的平均价格确定

3.按组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

属于应征消费税的货物,其组成计税价格中应加计消费税额

组成计税价格=成本×(1+成本利润率)+消费税税额

组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)

注:公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。

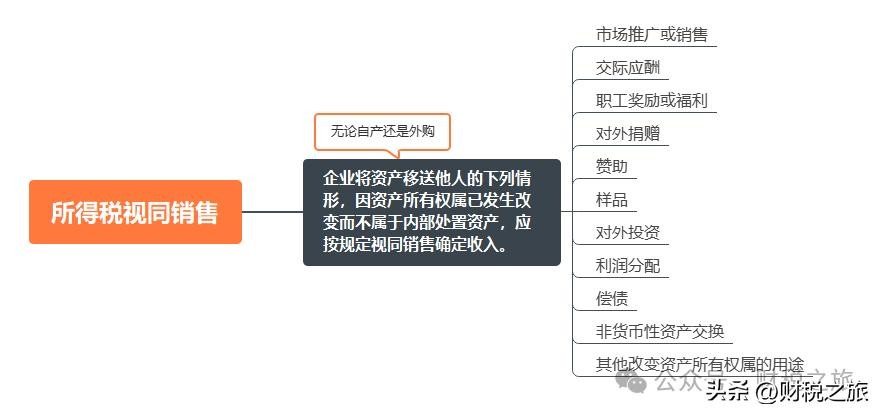

三、企业所得税视同销售

1.《中华人民共和国企业所得税法实施条例》第二十五条规定:

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

2.《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定:

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入:(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

同样,为了方便大家理解,企业所得税视同销售也做了思维导图,如下:

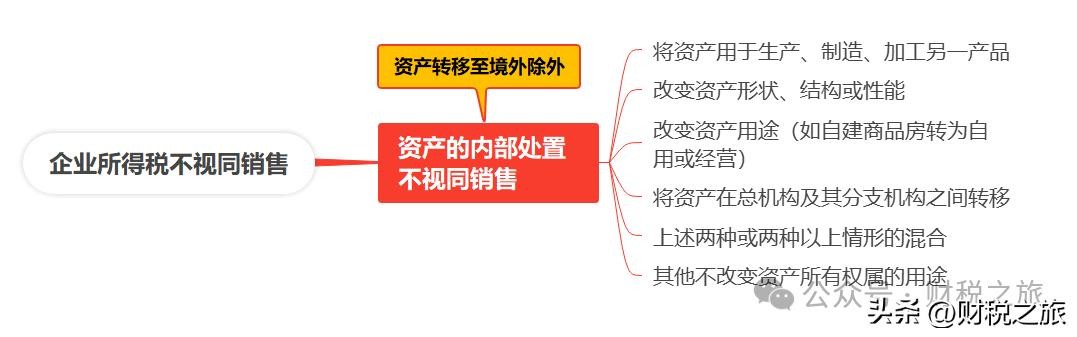

在企业所得税中视同销售,关注的就是权属是否发生转移,无论资产是自产的还是外购的,只要所有权转移了,就要视同销售。需要注意的是,将资产转移至境外,就算权属没有转移,也要视同销售。

属于视同销售情形的,除另有规定外,按照被移送资产的公允价值确定销售收入。

四、几个典型易混淆情形

1.赠品

通过上面的政策以及思维导图分析我们知道,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的行为,视同销售。

那赠品是否一定就视同销售呢?

答案是不一定。

如果赠品是无偿赠送,比如公司做推广活动,只要排队进店参观,就可以免费赠送电风扇一个,顾客无需支付任何对价,此时的赠送行为就需要视同销售,增值税和所得税均视同销售,计算缴纳相应的税费。视同销售时,对应的外购货物的进项税额可以正常抵扣。

如果赠品是有偿的,也就是说赠送的产品已经在主产品定价范围内,顾客是以购买主产品为前提,才会获得赠品,那么这种情形就不属于无偿赠送,无论赠品是外购还是自产的,都不需要视同销售。此时,赠品是本公司自产产品时,可以将赠品和主产品分开单独开具发票,或者,将赠品作为销售折扣和主产品开在同一张发票上。

2.员工福利

例如:马上要过端午节了,公司准备给员工发放粽子作为节日福利,这种情形需要视同销售吗?

通过上面的政策以及思维导图分析我们知道,将自产、委托加工的货物用于集体福利或者个人消费的,属于视同销售。

那么,换句话说,外购的货物用于集体福利或者个人消费的,就不用视同销售。

所以,上面这个例子分两种情况考虑,如果粽子是自己公司生产的,那么发放给员工就需要视同销售,如果粽子是外购的,就不需要视同销售。

需要特别注意的是,外购的货物用于集体福利,取得增值税专用发票的,其进项税额不得抵扣,已经抵扣的需要做进项税额转出处理。

3.个人股东与公司之间的无偿借贷

例1.个人股东借钱给公司,不收取利息,是否需要视同销售?

在我之前写《股东向企业借款,且长期挂账,有风险吗?应如何处理?》那篇文章时,个人股东借钱给企业,不收取利息,也可能存在缴纳增值税的风险,就有小伙伴理解为,不应该缴纳增值税,因为不属于视同销售。我讲的缴纳增值税不是因为视同销售,这里他就把视同销售与其他情形的涉税问题搞混淆了。

个人股东属于自然人,不属于增值税视同销售的主体——单位或者个体工商户,因此不需要视同销售。但是不代表就没有缴纳增值税的风险,如果因不合理的商业目的等原因导致税务机关核定了利息收入,就涉及到缴纳增值税的问题。

例2.公司借钱给个人股东,不收取利息,是否需要视同销售?

通过前面的思维导图可知,无论是增值税还是所得税的视同销售里面,都涉及到将资产分配给股东或者投资者,需要视同销售。

因此,企业无偿借钱给股东,或者无偿提供其他资产给股东,都视作对股东的利润分配,按视同销售处理。

最后给大家整理了一张表格,在不同情形下,视同销售的确认在增值税、所得税和会计上的差异。

——THE END——

-

- 希特勒到底死了没,为何一直迷雾重重

-

2026-01-23 03:08:58

-

- 日本国歌仅仅只有28个字,将它翻译成汉语后,才知其隐藏的野心

-

2026-01-23 03:06:44

-

- 男士洗面奶哪个牌子好用?2025年口碑好的3大好用洗面奶推荐

-

2026-01-23 03:04:29

-

- 黄宏不再隐瞒!揭开当年被免职原因,人事调动只是幌子?

-

2026-01-23 03:02:15

-

- 盘点一战德国海军各级主力舰

-

2026-01-23 03:00:01

-

- 虐待老人?九旬老人惨遭养老院护工殴打一整年,多方发声 内情曝光

-

2026-01-23 02:57:47

-

- 中山舰博物馆:一艘载入中国近代史册的名舰

-

2026-01-23 02:55:32

-

- 银行行长任职期间的述职报告

-

2026-01-23 02:53:18

-

- 辛酉政变之顾命八大臣

-

2026-01-23 02:51:04

-

- 夏县“禹王台” ,其实是战国魏都安邑城中的“天文台”?

-

2026-01-23 02:48:49

-

- 探访低调的恩施高中

-

2026-01-22 10:23:24

-

- 页岩气革命是啥,为何美国借此一跃成天然气大国?中国前景如何?

-

2026-01-22 10:21:10

-

- 胡安娜:无能女王

-

2026-01-22 10:18:56

-

- 家有班级群的快看!骗子冒充班主任,潜伏微信群“抢红包”…好多家长“中招”

-

2026-01-22 10:16:41

-

- 今年最美的长发女人,一个比一个女神!

-

2026-01-22 10:14:27

-

- 品牌对比 德芙 VS 费列罗

-

2026-01-22 10:12:13

-

- 体坛联播|阿森纳5比1大胜曼城,米兰德比平局收场

-

2026-01-22 10:09:58

-

- 1399元起!超能旗舰荣耀9X正式发布,全系麒麟810+4800万超强夜拍

-

2026-01-22 10:07:44

-

- 金宴西安 | 圈层共聚,共见金茂金玉双子再续曲江传奇

-

2026-01-22 10:05:30

-

- 盘点水浒中武力值最高的十个人,武松鲁智深都排不进去。

-

2026-01-22 10:03:15

15本男主占有欲强的宠文小说推荐,《深渊女神》一生推

15本男主占有欲强的宠文小说推荐,《深渊女神》一生推 40岁以上的张惠妹长胖了,你知道为什么吗?

40岁以上的张惠妹长胖了,你知道为什么吗?